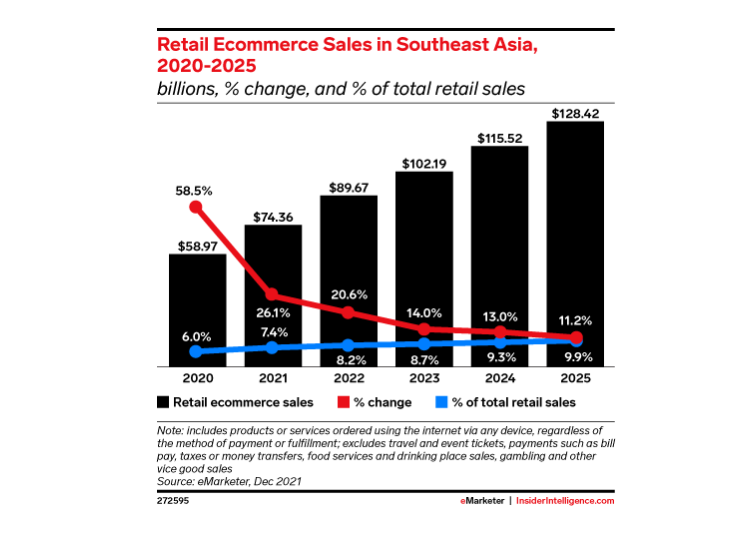

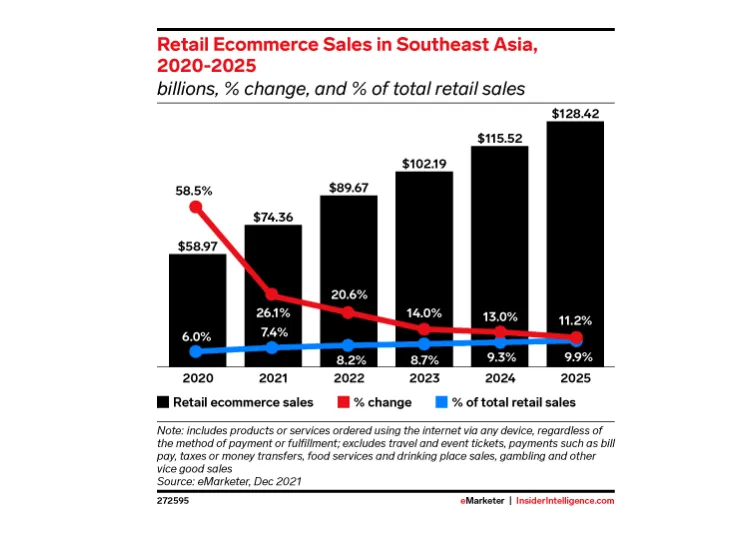

东南亚地区正以惊人的速度成为全球电商增长的核心引擎。根据谷歌、淡马锡和贝恩联合发布的《2023年东南亚数字经济报告》,该区域电商市场规模预计在2025年突破2300亿美元,年复合增长率达22%。其中,TikTok Shop印尼站的表现尤为亮眼——2023年GMV同比增长超过300%,单日订单峰值突破200万笔。然而,这一繁荣背后隐藏着巨大挑战:跨境支付的高摩擦成本、本地化合规的复杂性,以及多账户资金管理的低效性,已成为企业扩张的“拦路虎”。

以越南为例,当地70%的头部电商代理商因支付工具不兼容导致广告账户被封禁,平均每月损失广告预算高达12%。而虚拟信用卡(Virtual Credit Card, VCC)的兴起,正通过技术革新打破这一僵局。作为东南亚领先的虚拟卡服务商,VMcard凭借“本地化支付+智能风控+敏捷管理”三位一体的解决方案,成为企业征战东南亚市场的核心基础设施。

一、东南亚电商支付困境:从TikTok Shop印尼站看底层痛点

1.1 支付合规的“隐形战场”

东南亚各国对跨境支付的监管政策差异显著。以印尼为例,TikTok Shop要求商家必须绑定本地银行账户或经印尼央行(BI)认证的支付工具,否则将面临账户冻结风险。但传统跨境支付方案存在三大短板:

- 信息真实性验证失败:使用同一张实体卡为多个广告账户充值,因账单地址、持卡人姓名与账户注册信息不一致,触发平台风控的概率高达47%;

- 货币转换成本高企:通过第三方支付机构结算时,需经历“美元→本地货币→美元”的多次兑换,单笔交易汇损率普遍超过3%;

- 响应速度滞后:传统银行调整支付限额需3-5个工作日,而东南亚电商促销周期短(如印尼“斋月大促”仅72小时),企业常因资金到账延迟错失流量红利。

1.2 代理服务商的运营之痛

在越南、菲律宾等地,账号代理服务商往往需同时管理数百个广告账户。若依赖传统支付工具:

- 风险传染效应:一旦某个账户因支付信息异常被封,关联账户可能被批量限制,导致代理商单日损失超1万美元;

- 资金归集混乱:多个渠道的广告支出混杂在同一张实体卡中,难以追踪各平台ROI(投资回报率),优化投放策略缺乏数据支撑;

- 人力成本飙升:手动核对账单、申请提额等操作占据团队30%的工作时间,严重拖慢业务扩张速度。

二、VCC的核心优势:构建本地化支付的“技术护城河”

2.1 虚拟卡的“属地化基因”设计

VMcard通过技术创新实现支付信息与本地规则的深度适配:

- 精准匹配平台风控规则:为每个广告账户生成独立虚拟卡,自定义持卡人姓名和卡标签,自动填充美国街道地址及邮政编码。

- 多币种直连结算:支持印尼盾(IDR)、越南盾(VND)、泰铢(THB)等12种东南亚货币直接支付,避免跨境中转产生的汇损。实测数据显示,单笔10,000美元的广告充值,使用VMcard可比传统方案节省250-400美元;

- 智能风控联动机制:与TikTok Ads、Shopee Ads等平台API对接,实时监测账户状态。当系统检测到广告素材审核失败时,自动冻结对应虚拟卡的支付权限,防止无效消耗。

2.2 企业级支付管理能力升级

针对代理服务商和品牌方的精细化运营需求,VMcard提供三大核心功能:

- 层级化权限控制:

-

- 总部可设置区域级预算池(如东南亚市场月限额50万美元),并向下分配至各国子公司;

- 子公司管理员可进一步细分至渠道维度(如TikTok广告日限额5,000美元,Google Ads日限额3,000美元);

- 操作日志全程可追溯,防止内部资金挪用风险。

- 动态限额智能调控:

-

- 在“双十一”、“9.9大促”等高峰期,通过移动端APP提交限额调整申请,15分钟内即可获得审批;

- 支持设置“自动触发规则”,例如当某个广告账户的CTR(点击率)高于5%时,日限额自动上浮20%。

三、跨境蓝海战略:VCC驱动的增长飞轮

3.1 抢占流量红利的“敏捷支付”

东南亚电商平台的流量波动呈现极强的区域性特征。例如,印尼斋月期间家居用品GMV增长40%,而越南春节前夕美妆品类搜索量飙升120%。VMcard帮助企业在关键节点快速响应:

- 多平台并行测试:通过“批量开卡”功能,一次性生成50张虚拟卡,同时在TikTok Shop、Lazada、Shopee等平台进行A/B测试,3天内即可锁定ROAS最高的投放组合;

- 热点营销即时触达:当平台算法推荐某类商品(如印尼市场突增的“头巾配饰”需求),企业可在1小时内完成新账户注册、虚拟卡绑定及广告素材上架,较传统流程提速80%。

3.2 长期深耕的支付基础设施

VMcard的延伸价值助力企业构建可持续竞争力:

- 信用资产积累:持续稳定的支付记录可提升平台信用评级。例如,某越南3C品牌使用VMcard后,TikTok广告账户的流量权重提升30%,单次曝光成本(CPM)降低15%;

- 本土资源整合:通过虚拟卡直接向本地KOL、物流服务商付款,资金到账时间从3天缩短至2小时,供应链响应速度显著优化;

- 政策风险对冲:当某国加强外汇管制时(如马来西亚2023年实施的“资本流出税”),企业可快速切换至其他国家的虚拟卡,确保业务连续性。

四、实战案例:越南美妆代理商的逆袭路径

4.1 痛点诊断

某越南美妆品牌代理公司管理30个TikTok广告账户时遭遇三大困境:

- 因使用同一张实体卡充值,月均封号率高达12%,损失广告预算约8,000美元;

- 无法区分河内、胡志明市等区域的投放效果,整体ROAS低于行业均值20%;

- 支付本地KOL推广费用时,因美元兑换越南盾的汇损,每月额外支出1,200美元。

4.2 VMcard解决方案

- 账户安全加固:

-

- 为每个广告账户分配独立虚拟卡,匹配固定的美国账单地址;

- 启用“地址验证系统(AVS)”,封号率从12%降至1.5%。

- 区域化预算调控:

-

- 针对胡志明市Z世代用户设置“美妆礼盒”专项预算,日限额5,000美元;

- 河内市场侧重“护肤品套装”,日限额3,000美元;

- 单月ROAS提升22%,GMV突破50万美元。

- 本币结算优化:

-

- 直接以越南盾支付本地KOL费用,汇损率从2.3%降至0.5%,月均节省8,000美元;

- 资金到账时间从72小时缩短至10分钟,合作KOL数量增长3倍。

五、未来趋势:VCC与东南亚数字生态的深度融合

技术驱动的支付革新

- 嵌入式金融(Embedded Finance):VCC将深度集成至电商ERP、CRM系统,实现“广告投放-支付-对账-报税”全流程自动化,人力成本再降40%;

- AI动态风控模型:基于机器学习分析平台政策变化,自动调整虚拟卡参数。例如,当检测到TikTok印尼站加强地址审核时,系统自动升级账单信息的精细度;

- 区块链跨境清算:通过分布式账本技术,实现东南亚六国本币的实时清算,到账速度从小时级压缩至秒级。

结语:支付即战略,VCC重塑跨境竞争力

在东南亚电商的“超竞争时代”,支付工具已从后勤保障升级为增长引擎。VMcard通过本地化合规适配、智能风控联动、数据驱动决策的创新组合,帮助企业将支付劣势转化为战略优势。对于意图掘金东南亚蓝海的企业而言,虚拟卡不仅是降低风险的“防御性工具”,更是构建区域化运营能力的“进攻性武器”。

访问VMcard官网,即刻定制专属虚拟卡方案,开启东南亚增长新通道。

关注我们的Telegram频道:https://t.me/vmcardvcc

加入Vmcardio官方Telegram交流群:

群链接:https://t.me/visacardcptmj,每日更新VCC支付方案及疑难解答。

访问TelegramBot:Vmcardio官方开卡机器人:https://t.me/AnonymousVCC_bot,集成全流程VCC发卡服务, 注册 / 充值 / 开卡 / 绑卡一站式搞定

相关文章

关注公众号,每日推送不错过~

Your blog is a testament to your dedication to your craft. Your commitment to excellence is evident in every aspect of your writing. Thank you for being such a positive influence in the online community.