Airwallex(空中云汇)是一家致力于打造全球跨境支付一体化平台的金融科技公司,业务范围包括跨境交易中的收款、付款和多货币换汇。官网:https://www.airwallex.com 官网和新闻通稿介绍Airwallex是一家国际化的跨境支付解决方案公司,注册于澳洲并在上海,深圳皆有分部。

Airwallex 作为2019年跨境收款提供商的新晋,Airwallex空中云汇提供美国本地Checking银行账号,欧元账号,日元账号,并且支持多开账号。我于5月份注册开通了一个账号,使用下来发现跟其他跨境收款平台相比有几项不一样的地方值得一提,写下这篇详细评测文章。

1.注册资料&流程

支持全球用户注册,手机号+邮箱即可注册,注册成功后后台提示上传资料,记得是有两个选项:个人或者公司,我提供的是公司资料,按照要求提供资料并填写相关信息后大概3天左右审核通过。

2. 后台功能

后台标签页分为:账号一览,多币种钱包,全球收款账户,支付,换汇,联系人,账户设定。

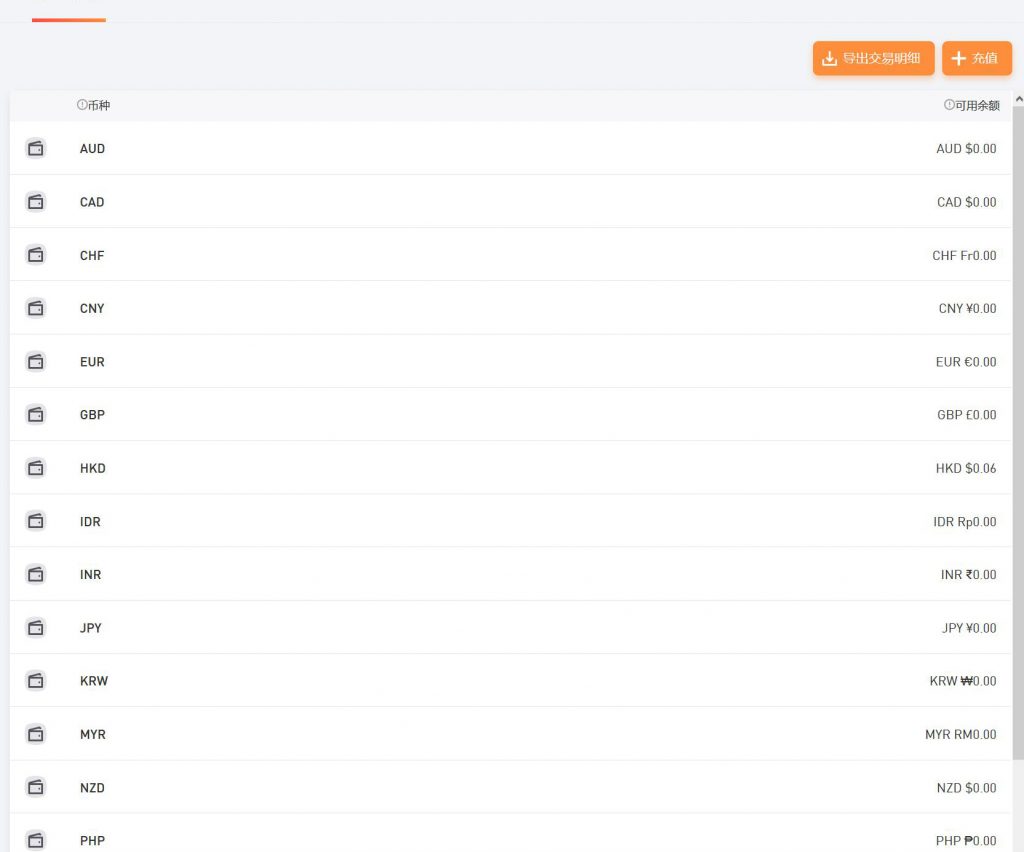

多币种钱包

多币种钱包可以理解为虚拟的银行账号,通过全球收款账户收到的同个币种的钱会归集到多币种钱包里。总共提供二十多种币种,基本全球主要货币都有。各种币种支持充值功能,我测试了通过支付宝全球汇款功能电汇美金到对应钱包,失败!通过香港银行账号充值没测试过,不知道是否可行。

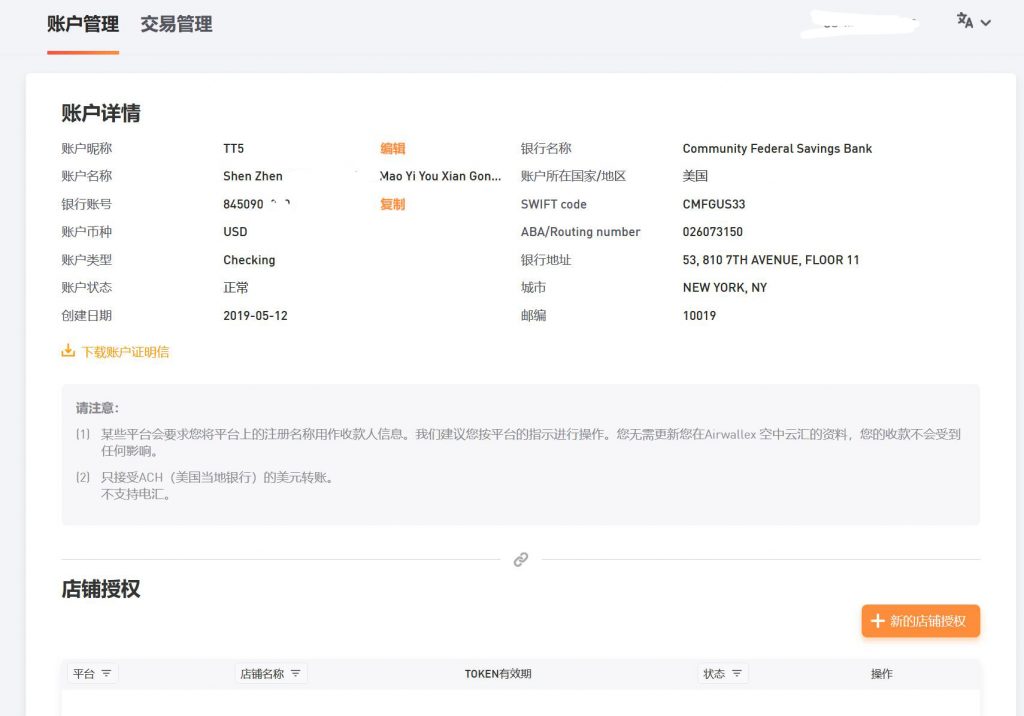

全球收款账户

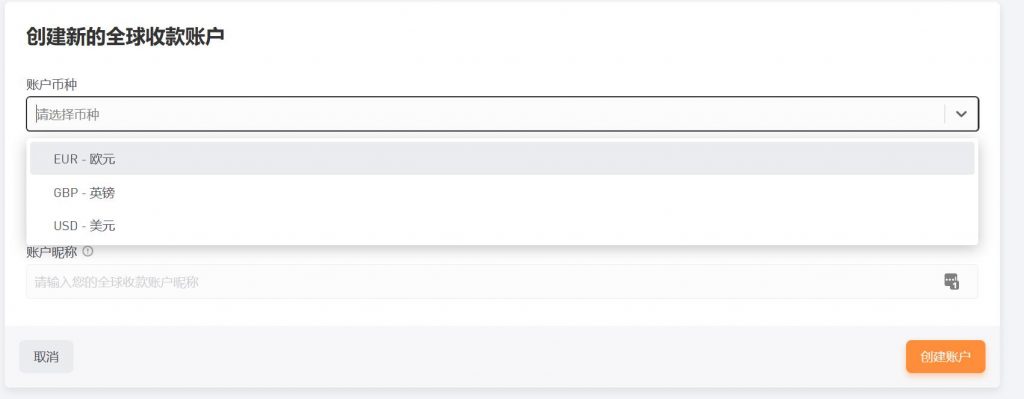

提供美金,欧元,日元三种币种的收款账户,每种币种的账户可以自助开5个,跟客户专员联系过每种币种收款账户最多可开100个。

全球收款账号支持绝大多数跨境电商平台,Amazon,Wish, Shopify等等。

值得一提的是美金账户支持Airbnb收款!跟客户经理确认了可以收Airbnb后我绑了收到两笔Airbnb的款,后台显示到账后却提示需要联系客户经理,发邮件后要求提供Airbnb的付款截图!提供后大概2天左右资金正常可用,想提现到国内个人银行账号却被告知Airbnb的款不能入境,只能提现到香港或者其他离岸银行账号!最终我只能提现到了香港招行。

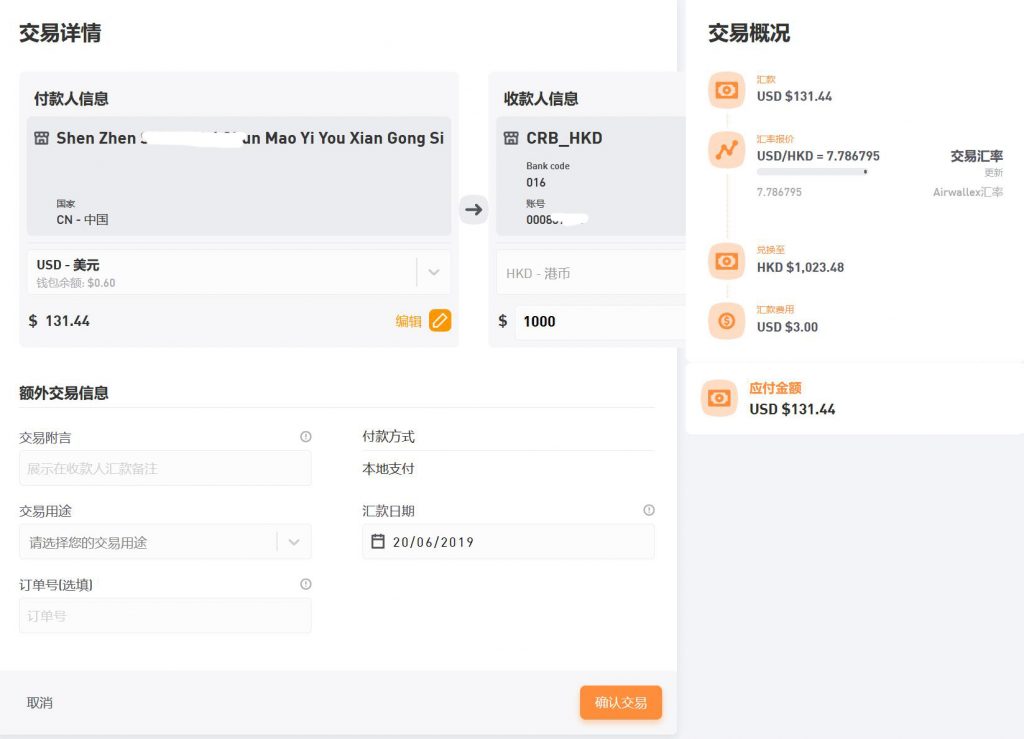

支付

这个是跟其他类似跨境收款服务商最大的差异点,多币种钱包里的钱可以支付给全球任何个人或者对公银行账号!测试了支付到美金到美国个人checking 账号,2-3天后即正常入账。手续费相比银行电汇也极低!大概是3USD每笔+0.1%手续费。

同时美金换汇后支付到香港招行银行账号,也可正常入账。

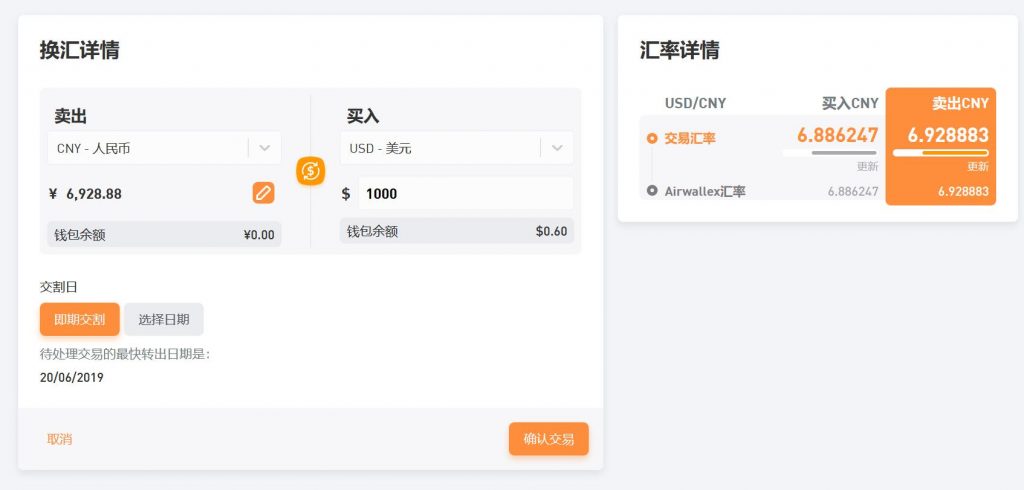

换汇

支持不同币种间实时换汇,汇率相对来说还算靠谱。换汇完成后对应的钱包将实时显示可用余额。

联系人

即收款联系人,可以添加多个联系人,钱包内资金可以转给不同国家不同联系人的银行账号!这一点做得很人性化,无需绑定固定的提款银行账号!

3.优点&缺点总结

优点

作为一款全球化的跨境支付产品,在合规的前提下,全球支付&多币种换汇&多开收款账号功能上做到无可挑剔。后台各种功能也简单明了,做到足够人性化。

缺点

作为一款主要面向跨境电商卖家的金融产品,只提供了最基本的收款账号多开&资金归集&换汇等功能,相比聚焦于跨境电商收款的其他服务商(连连支付&Pingpong),缺少提前收款,供应链金融(贷款),退税等符合跨境电商的差异化服务。